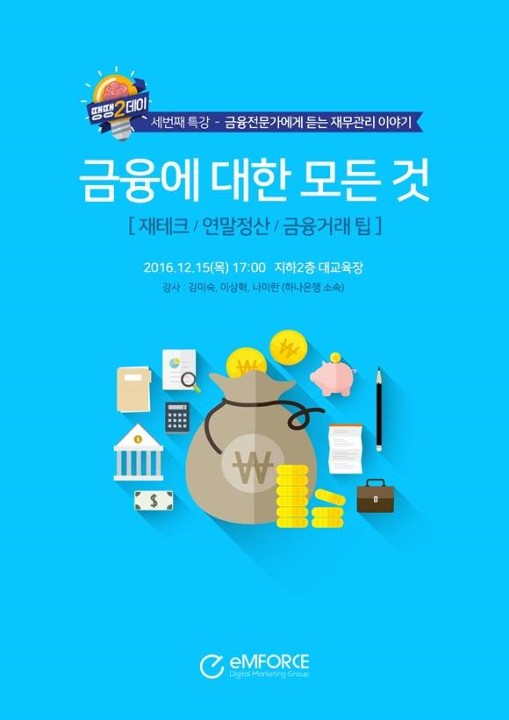

안녕하세요~ 잊을 만~하면 나타나 엠플들을 즐겁게 하는 땡땡2데이가 다시 돌아왔습니다! 이번 땡땡2데이 3탄에는 모두들 관심있는 주제로 특강을 진행했는데요,

바로 [금융에 대한 모든 것: 재테크&연말정산&금융거래 팁] 입니다.

평소 재테그에 관심은 있으나 어떻게 할지 몰랐던 분, 연말정산에 대해 잘 알지 못했던 분, 부자의 꿈을 꾸고 계신 분까지 모두 특강에 참여해 주신 덕분에 이번 땡땡2데이는 성황리에 마무리 되었습니다.

어떤 내용으로 특강을 진행했는지 간략히 보고 가실까요?!

#1. 잘먹고 잘 사는 법

첫번째 강의는 ‘연금’에 대한 이야기로 시작 되었습니다. 첫 강의였기 때문에 어렵지 않은 주제로, 쉽게 다가가려고 하는 강사님의 모습이 정말 인상적 이었던 강의였어요~

‘100세 시대’ 라는 말 많이 들어 보셨죠? 직원들 평균 연령이 28세인 엠플들에게 100세는 머나먼 나라 이야기 같지만, 우리에게는 살아갈 날이 훨~씬 더 많이 남아있다는 점!

그래서 우리는 결혼준비, 내집 마련 뿐만 아니라 ‘노후준비’를 시작 해야해요. 노후~라고 하니 와닿지 않아요.

그럼 ‘은퇴준비’는 어떠한가요?ㅎㅎㅎ 명예퇴직 연령이 점점 낮아지고 있는 현 시대에 은퇴준비는 빨리 시작하는 것이 중요 하다는게

강사분의 말씀 이셨습니다.

그럼 은퇴준비는 어떻게 하나요? 바로 연금을 통해서에요!ㅎ

국민연금을 가입 하셨으니 걱정 없다는 말은 노노노!!! 은퇴 후 여유 있는 생활을 위해서는 3층 연금으로 관리를 해야만 해요!

3층연금: 국민연금 + 퇴직연금 + 개인연금

25분 이라는 강의시간에 많은 내용을 전하지 못한 강사분이 특별히 강조한 점 3가지만 알고 첫번째 강의 소개를 마무리 짓겠습니다.

이것만은 기억하자!

1. 나의 국민연금 관심 갖기 2. 퇴직금은 반드시 연금으로 수령하기 3. 국민연금과 퇴직연금을 내 가치로 형성

여기서 ‘내 가치’는 ‘연봉’이고 곧 나의 노력이라는 점은 안 비밀!

#2. 연말정산의 모든 것

연말이 되면 복잡해지는 계산이 있습니다. 누군가에게는 보너스가 되고, 누군가에게는 세금폭탄이 되기도 하는 그것은 ‘연말정산’ 입니다.

세법이라는 것이 상당히 복잡한 관계로… 자세한 수업 내용은 살짝 스킵 하는 것으로 하고

반드시 알아 두어야 하는 내용만 집고 넘어 가기로 해요.

1. 저축

- 주택청약종합저축 소득공제 ‘무주택 세대주 연간 최대 96만원 소득공제’ 주택청약저축은 이자와 더불어 세약공제까지 받을 수 있으니 요즘 같은 저금리 시대에 좋은 금융 상품입니다.

- 보장성 보험(실손, 자동차, 종신보험) 납입금액 세액공제 보험료도 남입금액 한도에 따라 공제 혜택을 제공한다는 점 알고 계신가요? 보험금 납부만 하지 마시고, 이제는 돌려 받으세요!

2. 소비

우리는 생활하면서 끊임없이 ‘소비’를 하고 있어요, 그럼 어떻게 소비를 잘 할 수 있을까요? 음…너무 뻔하게 들리시겠지만 신용카드보다는 ‘체크카드’를 이용하는 것이 더 현명한 소비라고 할 수 있어요. 체크카드를 사용해 소비 했을 때 공제비율이 더 높다는 점 아시죠?

3. 주택

자취하는 엠플들, 다달이 납부하는 월세가 부담스럽다구요? 그럼 세액공제 혜택 받으세요. 무주택 세대주와 세대원 에게는 연간 최대 75만원의 세액공제 혜택을 제공하고 있습니다. (단, 임대차계약서상 주소지와 주민등록등본의 주소지가 같아야 한다는 점!)

#3. 부자 되는 법

인류(?) 모두의 관심사라고 해도 부족하지 않을 그 단어 ‘부.자’ 그럼 부자는 도.대.체 어떻게 되는 것일까요?

‘적금’을 통한 목돈 마련이 중요해요. ‘목돈 마련 → 목돈으로 투자’ 라는 선순환 구조를 만들기 위해 목돈 마련을 필수라고 할 수 있죠. 목돈을 마련하면, 그 만큼의 안목이 길러지는 건 보너스 입니다!

이번 수업에서도 핵심 내용만 쓱 한번 볼까요?!

1. 통장쪼개기

입출금통장 5개(급여, 용돈, 공과금, 적금, 카드결제)로 스트레스 없이 힘들이지 말고 생활비 절약 하세요.

이렇게 통장을 쪼개서 지출 하다 보면 내가 쓸 수 있는 금액이 정해지기 때문에 자연스럽게 절약을 하게 됩니다.

2. 카드론, 현금서비스, 고금리 대출 NO

금리 높은 상품은 절대로 NO! 될 수 있으면 1금융권을 이용 하도록 해요!

3. 펀드 할까?말까?

입사 후 3년 이내의 사회초년생 이라면 펀드는 아직 이에요. 하지만, 3년이상 묶어 둘 수 있는 여유자금이 있다면 투자 측면에서 해볼 만 해요. 지수 1,800 이하로 떨어지면 믿을만한 펀드에

자금을 투자해 보는 것도 좋은 투자 방법이라고 할 수 있습니다.

실생활에 도움되는 내용으로 구성된 땡땡이데이 3탄 참 바람직하지 않나요?! 이번 수업을 들으신 엠플 모두 부~~~~~~자 되세요!!

가입하기

가입하기